朋友C 是一位幸運的朋友,她本身與家人住,近年希望搬出來,於2024年買入荃灣私樓一個單位,當時香港樓市正值低位,買入二百多呎半新樓,承造8成按揭,還款期30年,高成數按揭需要申請按保,連同按保費,對於她而言並不容易。兩年後過去,小編某日工作突然想起,朋友C按揭應該過了罰息期,是可以研究一下轉按!

朋友C需要轉按的原因:

- 物業升值了,可以減低按揭成數

- 退掉按保,節省按揭保費,可以退到15%保費,而且可以放租

- 賺銀行+中介現金回贈:近來現金回贈算高,賺少少幫補生活費

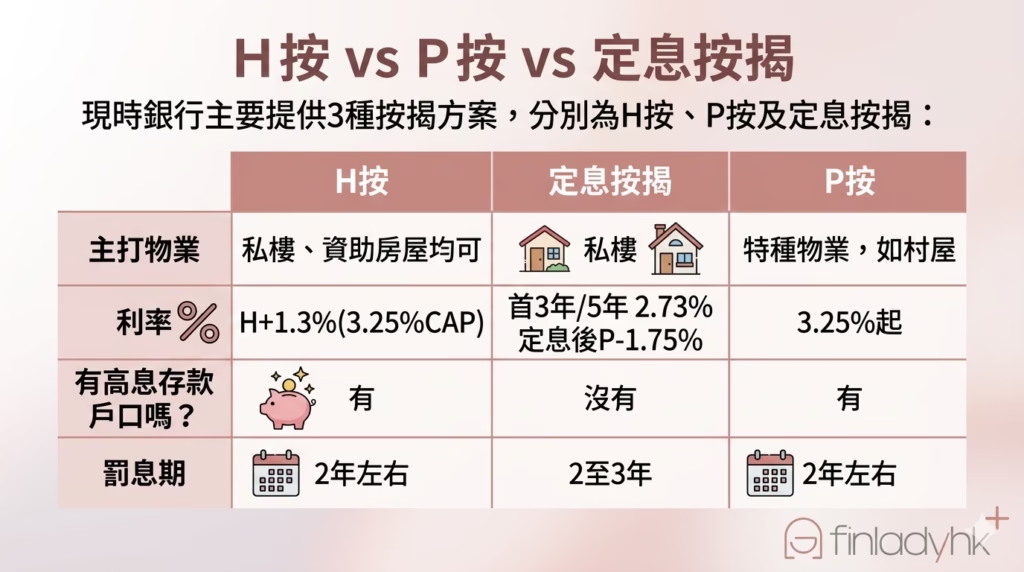

先講一講背景,介紹一下市場上3種主流按揭

H按vsP按vs定息按揭

現時銀行主要提供3種按揭方案,分別為H按、P按及定息按揭:

| H按 | 定息按揭 | P按 | |

| 主打物業 | 私樓、資助房屋均可 | 私樓 | 特種物業,如村屋 |

| 利率 | H+1.3%(3.25%CAP) | 首3年/5年 2.73%,定息後P-1.75% | 3.25%起 |

| 有高息存款戶口嗎? | 有 | 沒有 | 有 |

| 罰息期 | 2年左右 | 2至3年 | 2年左右 |

轉按前後每月供款開支比較

朋友C當初買入單位時,樓價為460萬,承造八成按揭及還款期30年,每月還款為$16,163。兩年過去,餘下28年,如果不轉按,利息開支為186萬左右。現時朋友剩餘還款為355萬,現時樓價升至510萬。

選擇一:定息按揭

同樣以28年計算,總利息開支為180萬左右。不過,風險是如果將來HIBOR很低,定按就未必著數。

選擇二:純轉另一間銀行的H PLAN

如果單純轉往另一間銀行的H PLAN,仍是3.25%利率,利息開支一樣,好處是賺到現金回贈。H按的現金回贈一般略較定按為高。

最終決定:

現時拆息已經去到近3厘,市場預期未來中線的拆息仍是很高水平,朋友C以短期慳息為重,所以決定選用定息按揭計劃。罰息期過去才再考慮轉按,最後找了適合的中介去處理。

轉按的2大重要條件:

利率!新按揭利率至少要與舊按揭利率一致或低,否則不值得轉按

估價:最好有一定升幅,才容易計數

轉按疑問:

律師費:不少朋友問,那轉按衍生的律師費如何處理?現時銀行按揭現金回贈一般都有0.9%或以上,因為數千元的律師費可以cover。

各位朋友,記得要留意自己的罰息期是否已過,原有按揭計劃的利息,看看有沒有轉按的可能。

大家如有按揭問題,也可以討論一下。